-

中国纱线网:CCIA 中国自己的棉花品牌!

2018年10月15日上午在上海·国家会展中心7号馆2楼704会议室隆重举行了国家棉花产业联盟CCIA品牌推广授权签约仪式,会议旨在打造“CCIA”国棉品牌,共铸中国棉花产业辉煌,现场宾朋满座,每个棉查看详情 2018-10-16

2018年10月15日上午在上海·国家会展中心7号馆2楼704会议室隆重举行了国家棉花产业联盟CCIA品牌推广授权签约仪式,会议旨在打造“CCIA”国棉品牌,共铸中国棉花产业辉煌,现场宾朋满座,每个棉查看详情 2018-10-16 -

中棉所与豫棉集团签署战略合作协议 共建国家棉花产业联盟品牌

2018年7月31日上午,我所所长、国家棉花产业联盟理事长李付广与河南省豫棉集团实业有限公司总经理李进代表双方签署了共建国家棉花产业联盟品牌战略合作协议。 双方约定将充分利用我所创新成果、先进技术、查看详情 2018-08-01

2018年7月31日上午,我所所长、国家棉花产业联盟理事长李付广与河南省豫棉集团实业有限公司总经理李进代表双方签署了共建国家棉花产业联盟品牌战略合作协议。 双方约定将充分利用我所创新成果、先进技术、查看详情 2018-08-01 -

中国农业新闻网:国家棉花产业联盟CCIA品牌推广授权仪式在上海举行

国家棉花产业联盟CCIA品牌推广授权仪式在上海举行——中国国棉品牌正式问世本网讯(记者 吴佩) 10月15日,国家棉花产业联盟与上海永澳纺织科技有限公司CCIA品牌成人服装类产品推广授牌签字仪式在上海查看详情 2018-10-17

国家棉花产业联盟CCIA品牌推广授权仪式在上海举行——中国国棉品牌正式问世本网讯(记者 吴佩) 10月15日,国家棉花产业联盟与上海永澳纺织科技有限公司CCIA品牌成人服装类产品推广授牌签字仪式在上海查看详情 2018-10-17

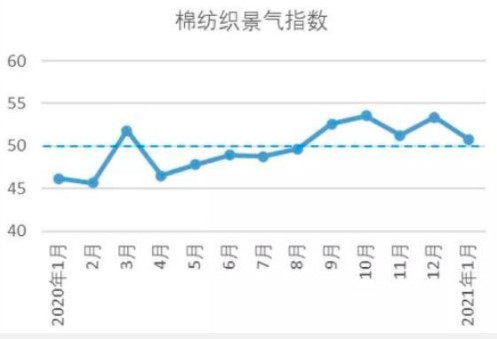

2021年是“十四五”开局之年,是我国现代化建设进程中具有特殊重要性的一年。1月,我国多地接连发生局部聚集性疫情,部分企业生产经营暂时受到一定影响,在各地政府及有关部门的积极应对、科学防控、精准施策下,疫情防控成效显著,经济和社会发展稳定恢复。总体看,我国棉纺织行业景气度继续保持在扩张区间。

1月,中国棉纺织行业景气指数50.80。原料方面,市场价格涨幅扩大,春节前夕,企业继续增加原料库存,原料采购量上升;产销存方面,企业陆续开始安排放假,生产有所放缓。纺纱厂订单良好,基本可排至4-5月,市场价格坚挺;织布厂订单以内销为主,订单可维持1-2个月,以小批量多品种为主。临近春节,物流受阻,企业整体销量小幅下降,产品库存略有上升。

原料采购指数

1月,原料采购指数55.77。从价格看,1月CotlookA指数先升后降,波动幅度较大;国内方面,中上旬国内棉价延续上升态势,下旬,随着国内多地出现聚集性疫情,叠加纺企补库接近尾声,国内棉价有所回落;化纤短纤方面,粘胶短纤价格当月呈大幅上升态势,月内累计涨幅达2000元/吨以上,涤纶短纤中上旬呈上升态势,下旬开始弱势下跌。从棉纺企业采购看,棉花采购量环比上升的企业占比为58.21%,非棉纤维采购量环比上升的企业占比为53.73%。

具体价格数据,1月CotlookA指数平均值87.24美分/磅,环比上涨6.22美分/磅,国内3128级棉花均价15388元/吨,环比上涨499元/吨;主流粘胶纤维均价12787元/吨,环比上涨2119元/吨;1.4D直纺涤纶短纤均价6261元/吨,环比上涨533元/吨。

原料库存指数

1月,原料库存指数53.11。当月,原料价格继续上涨,且涨幅扩大。由于全国多地政府倡导就地过年,部分企业春节期间正常开工,为保障生产,增加原料库存。据中国棉纺织行业协会(以下简称“中棉行协”)调查数据显示,1月,棉花库存量环比上升的企业占比为56.38%,环比下降的企业占比为27.27%;非棉纤维库存量环比上升的企业占比为57.21%,环比下降的企业占比为24.04%。1月粘胶短纤价格大幅上涨,棉纺企业增加采购量,非棉纤维库存环比上升幅度较高。

生产指数

1月,生产指数48.48。根据中棉行协调研,1月中上旬,多数企业满负荷开工,设备开台率基本维持100%。1月下旬,临近春节,工厂以本地员工为主的,基本按照往年惯例安排放假,工厂外来务工人员较多的,虽然号召就地过年,但仍有员工选择返乡,加上下游市场逐步明确放假时间,因此,纺织企业陆续安排员工提前回家,逐步压缩开台,1月开机率及纱布产量均环比下降。根据中棉行协调查数据显示,1月,纱产量环比下降的企业占比为41.48%,布产量环比下降的企业占比为49.82%,开机率环比下降的企业占比为28.67%。

产品销售指数

1月,产品销售指数52.72。当月,纱线厂订单良好,常规纯棉纱订单基本可排至3月,部分生产非棉纱企业订单可排至4-5月;坯布方面,内销订单总体好于外销订单,纯棉布类订单可排至3月初,色织布订单基本可持续1个月,牛仔布订单排单45天左右。但受春节假期影响,国内物流受限,多地运输基本处停滞状态。因此,1月纱、布整体销量较前一个月有所下降。从市场价格看,纱、布价格继续维持上涨态势,且涨幅均有所扩大。具体数据,32支纯棉普梳纱均价23880元/吨,环比上涨1771元/吨,纯棉坯布(32*32130*702/147"斜纹)均价5.38元/吨,环比上涨0.29元/米。总体看,1月纱、布销量虽有所下降,但销售价格在原料价格上涨带动下涨幅较高,拉动产品销售指数上升。

产品库存指数

1月,产品库存指数49.67。1月底,下游贸易商陆续放假,物流也开始受限。从中棉行协调研看,纱线物流基本维持正常,坯布端陆续停止发货,企业库存较前一个月有所上升。据中棉行协调查数据显示,1月,表示纱库存量下降的企业占比高于上升的企业,表示布库存量上升的企业占比高于下降的企业。具体看,纱库存量环比下降的企业占比为44.94%,环比上升的企业占比为34.74%;布库存量环比下降的企业占比为27.11%,环比上升的企业占比为50.64%。

企业经营指数

1月,企业经营指数47.57。当月,在上游棉花、化纤短纤价格上涨带动下,纱、布销售价格进行同步涨价,各支数纱线涨幅均超过1000元/吨。企业表示,由于价格涨幅较大,下游并未出现大量采购,企业当月主营业务收入环比下降;利润方面,多数企业表示处保本经营或微利状态,少数企业表示利润较前期有所提升。据中棉行协调查数据显示,1月,主营业务收入环比上升的企业占比为24.34%,环比下降的企业占比为56.09%;利润总额环比上升的企业占比为32.02%,环比下降的企业占比为48.88%。

企业信心指数

1月,企业信心指数54.73。虽当月国内多地出现聚集性疫情,但在各级政府部门科学防治、精准施策下,疫情得到有效控制,多数企业表示春节后国内市场需求将进一步释放。外销方面,随着疫苗不断上市,产能持续增加,国外疫苗接种有序推进,欧美市场复苏进度或将加快,对于后市,企业有较强信心。部分外地员工较多的企业担心受疫情影响,春节后工人到岗率下降,对年后生产有所影响。根据中棉行协调查数据显示,1月,认为后市乐观向好的企业占比为51.77%,认为后市弱势下行的企业占比为4.5%。

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。

(来源:中国棉纺织行业协会)

- ◆ 昌吉州优质棉全产业链线上培训火热开展 2022-11-11

- ◆ 中国棉纺织行业协会:原棉成熟度对棉结含量的影响 2017-12-29

- ◆ 新疆:致棉花加工企业的公开信 2022-10-10

- ◆ 2022年新疆棉花耕种收综合机械化水平将达94.49% 2022-07-04

地址:海南省海口市国家高新技术产业开发区狮子岭工业园光伏北路18号研发办公室C0061号

电话:13823224471 传真:

邮箱:china_ccia@163.com 网址:http://www.cotton-ccia.com

-

手机官网 -

微信公众号

- 在线咨询

- 联系我们

-

扫一扫

关注微信公众号

- 返回顶部